2022年度个人所得税年度汇算清缴工作已启动,根据目前部分老师反馈的疑问,整理如下问题解答:

一、2022年专项附加扣除应享受但未填列,如何处理?

一个纳税年度内,纳税人在扣缴义务人预扣预缴税款环节未享受或未足额享受专项附加扣除的,可以在次年3月1日至6月30日内,在办理汇算清缴时,添加专项附加扣除申报信息后,选择“年度自行申报”方式进行扣除。

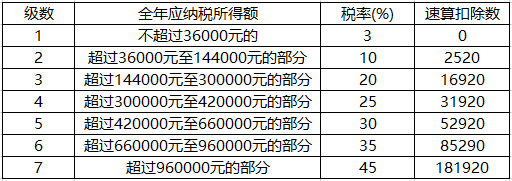

二、个人所得税2022年度综合所得应退或应补税额如何计算?

应退或应补税额 = [(综合所得收入额- 60000元 - “三险一金”等专项扣除- 子女教育等专项附加扣除- 依法确定的其他扣除- 符合条件的公益慈善事业捐赠) × 适用税率 - 速算扣除数] - 已预缴税额

三、全年一次性奖金是否单独计税?

全年一次性奖金是否单独计税参考如下:

1、当综合所得收入额减去费用、免税收入和税前扣除合计金额为负数时,全年一次性奖金和综合所得合并计算,是最优选择。

2、当综合所得收入额减去费用、免税收入和税前扣除合计金额大于等于零,且与全年一次性奖金之和小于等于36000时,全年一次性奖金单独计算和并入综合所得计算没有区别,两种计算方法的应纳税额一样。

3、当综合所得收入额减去费用、免税收入和税前扣除合计金额大于等于零,且与全年一次性奖金之和大于36000时,全年一次性奖金单独计算和并入综合所得计算差别较大,需要分别计算比较,选择最优的方案。

四、如果2022年购买了个人养老金,个人所得税能进行扣除吗?

根据《财政部税务总局关于个人养老金有关个人所得税政策的公告》(〔2022〕34号)第二条规定,“个人缴费享受税前扣除优惠时,以个人养老金信息管理服务平台出具的扣除凭证为扣税凭据。取得工资薪金所得、按累计预扣法预扣预缴个人所得税劳务报酬所得的,其缴费可以选择在当年预扣预缴或次年汇算清缴时在限额标准内据实扣除”。因此,可以选择不在预扣预缴中扣除,自行在2022年汇算清缴时,填写个人养老金的扣除信息,按照12000元/年的限额标准,在综合所得中据实扣除。

五、公益性捐赠在年度汇算清缴时,需要哪些材料?

在捐赠后,需取得财政部门统一印制的加盖公益机构印章的公益事业捐赠统一票据,可享受个人所得税扣除。在年度汇算清缴时,可将票据信息自行录入个人所得税APP,系统自动计算税前扣除额,原始票据需由纳税人妥善保存备查。

六、住房贷款扣除是不是只限于首套房?

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)第五章住房贷款利息第十四条规定,“纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房贷款的利息扣除。本办法所称首套住房贷款是指购买住房享受首套住房贷款利率的住房贷款”。因此,仅是首套房的房贷才可享受扣除。

七、如果在“个人所得税”APP的任职受雇信息中发现某单位不是自己曾经任职受雇的单位或早已离职的,该如何处理?

只要该单位给纳税人做过雇员个人信息报送,该单位就会出现在纳税人“个人所得税”APP的任职受雇信息中。解决办法如下:

1.如果是曾经任职的单位,可在“个人所得税”APP个人中心的任职受雇信息中点开该公司,然后在右上角点击“申诉”,选择“曾经任职”方式,反馈给该单位扣缴客户端,单位办税员在扣缴客户端软件中把人员信息修改成离职状态即可。

2.如果是从未任职的单位冒用的,可在“个人所得税”APP个人中心的任职受雇信息中点开该公司,然后在右上角点击“申诉”,选择“从未任职”方式,把情况反馈给该单位的主管税务机关,由税务机关展开核查,核查后的结果会通过“个人所得税”APP主页的消息提醒进行反馈。

税务政策咨询热线电话:12366

财务处税务事项联系人:吴騻

联系电话:65902452

更多内容也可关注 上海税务 公众号

(供稿:吴騻 编辑:汪永金 审核:张欢 收稿日期:2023年3月22日)